固定資産税の軽減措置

2022/04/09/ UP

こんにちは、営業の畠山です。

住宅を購入した後に支払う必要がある固定資産税があり、どのくらいの金額を支払うと良いか?とても気になります。

今回は、固定資産税の計算方法や軽減措置についてお伝え致します。

固定資産税とは、家や土地など不動産を所有するとかかる税金です。

お住まいする市町村にもよりますが一般的に固定資産税と都市計画税があり、これらは毎年納めなければならない税金です。

今、お住いされている市町村から納付書が届き、年4回に分けて納めます。

固定資産税を算出する際の基準となるのは課税標準額で、原則として3年に1回評価替えが行われます。

土地と建物の計算方法は、課税標準額×税率1.4%です。

(課税標準額は、土地の取引価格×70%位・建物の新築価格×50%位が目安です)

例えば、

土地180㎡の課税標準額・・・・・560万円の場合

建物110㎡の課税標準額・・・1,200万円の場合

土地 560万円 × 1.4% = 78,400円

建物 1,200万円 × 1.4% = 168,000円

合計 246,400円 となり、年4回に分けて支払いをしますので1回の納税額は 61,600円となります。

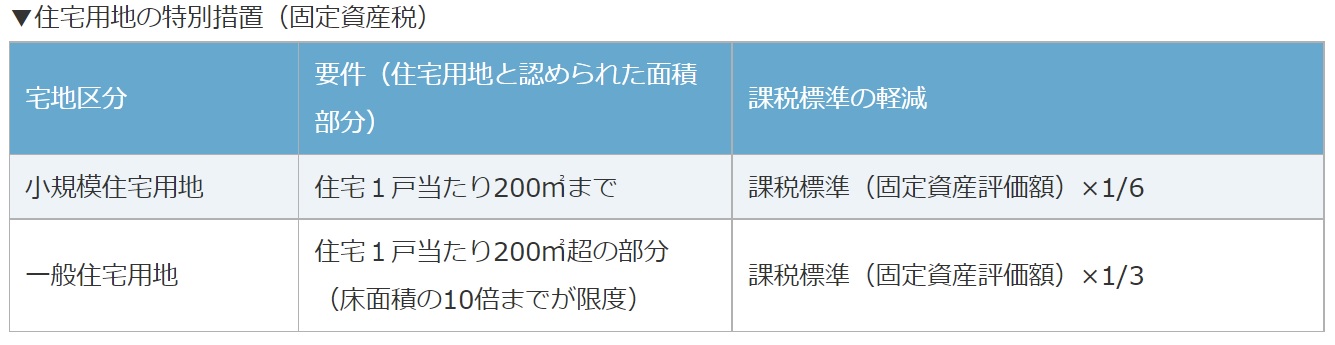

新しく家を建てることにより、固定資産税の軽減措置が利用でき、建物は納税額を1/2 土地は200㎡までを1/6 に軽減できます。

軽減措置を利用すると固定資産税は、

土地 78,400円 ➡ 13,000円位

建物 168,000円 ➡ 84,000円位

合計 97,000円位 となり、1回の納税額は 24,300円位になります。

私たちは、家を建てた後にかかる税金の目安や利用できる軽減措置、その他にも家にかかわる税金も分かり易くお伝えさせて頂きますので、お気軽に声をおかけ下さい。

この記事を書いた人

畠山 正浩

{kind=link}

住宅業界に20年以上携わった経験を活かして、皆様の"家づくり"が成功するよう全力でお手伝いいたします。