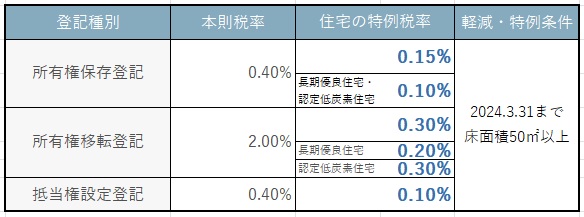

登録免許税の軽減措置

2022/07/03/ UP

こんにちは、営業の畠山です。

住宅ローンを利用して新築住宅を購入し、所有権や抵当権を登記する際にかかる税金『登録免許税』があります。

どのくらいの費用がかかるか?登録免許税の計算方法や軽減措置についてお伝えいたします。

住宅を購入するときに建物を買った人に所有権を登記します。

これは法務局にある登記簿に建物の所有権を記録して公示するための手続きです。

また、住宅ローンを借りるときにも金融機関が土地や建物に抵当権を設定する登記が必要になります。

登記手続きの際にかかる費用、国に納める税金のことを登録免許税と言います。

(評価額は、建物の新築価格の50%~40%が目安です。債権額は、住宅ローンの借入金です)

登録免許税の計算方法

例えば、建物の評価額 1,100万円、債権額 2,500万円の場合

所有権保存=評価額×税率(0.4%) 1,100万円×0.4%= 44,000円です。

抵当権設定=債権額×税率(0.4%) 2,500万円×0.4%=100,000円です。

合計 144,000円位です。

新築住宅の特例を利用すると

所有権保存=評価額×税率(0.15%) 1,100万円×0.15%= 16,500円です。

抵当権設定=債権額×税率(0.10%) 2,500万円×0.10%= 25,000円です。

合計 41,500円位です。

差額は・・・・102,500円です。

長期優良住宅・認定低炭素住宅の場合

所有権保存=評価額×税率(0.10%) 1,100万円×0.10%= 11,000円です。

抵当権設定=債権額×税率(0.10%) 2,500万円×0.10%= 25,000円です。

合計 36,000円位です。

なんと差額は・・・・108,000円です。

住宅ローンを利用して新築住宅を購入した時にかかる税金や特例の措置もまとめてお伝えさせて頂きます。

また、複雑な条件や面倒な申請手続きを皆様変わってお手伝いをさせて頂きますのでお気軽に声をおかけ下さい。

この記事を書いた人

畠山 正浩

住宅業界に20年以上携わった経験を活かして、皆様の"家づくり"が成功するよう全力でお手伝いいたします。