相続時精算課税

2022/02/10/ UP

こんにちは、営業の畠山です。

相続時精算課税制度とは、原則として60歳以上の父母や祖父母(贈与者)から20歳以上の子や孫(受贈者)に対して、財産を贈与した場合において選択できる贈与の制度です。

この制度は、父母や祖父母と本人の間で贈与財産が累計2,500万円になるまでは贈与税がかからないことです。(法律の改正で令和4年4月1日以降の贈与により取得した財産の場合は18歳以上となります)

家づくりを計画した時に父母や祖父母から現金や土地の援助を受けた時に利用できる制度です。

いつ、課税されるか?と言いますと贈与者が亡くなったとき相続を開始、相続財産に加算しなければなりません。また、生前に贈与した財産は、当時の時価で相続税を計算するので不動産や株式が、相続を開始した時に値上がりしたとしても相続税が増えることはありません。他にも賃貸不動産や収益性のある財産の場合も賃料や配当金なども子や孫(受贈者)が受け取ることができるので相続税の節税になりそうです。

加えて、前回お話を致しました「住宅取得等資金の贈与の非課税枠」も2年延長になり " 耐震・省エネ・バリアフリーの住宅用家屋・・・1,000万円、それ以外は・・・500万円 " を合わせて利用することが出来るので 2,500万円+1,000万円=3,500万円 まで申請をすると0円 になります。

相続時精算課税制度の注意点は、贈与を受けた年の翌年の2月1日~3月15日までに届出書の提出を忘れると贈与は暦年課税となり、贈与税がかかります。

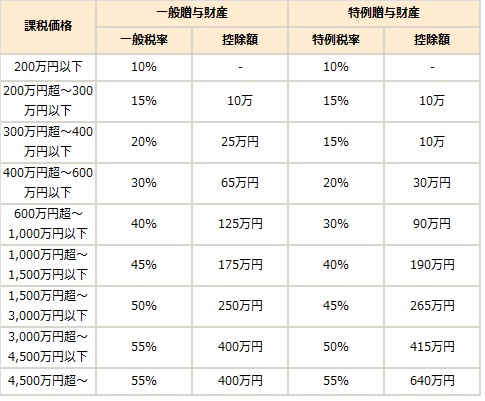

例えば、ご両親から2,000万円の贈与を受けた場合は「特例税率」になります。

(2,000万円--110万円)× 45% -- 265万円 = 5,855,000円・・・贈与税となります。

届出書の提出をお忘れなくご準備下さい。

辻木材では、お客様のメリットや面倒な申請についてもご案内を致しておりますので、お気軽に声をおかけ下さい。

この記事を書いた人

畠山 正浩

住宅業界に20年以上携わった経験を活かして、皆様の"家づくり"が成功するよう全力でお手伝いいたします。